新設法人応援ブログ

こんにちは。

まだ肌寒い日もありますが桜も咲き、

新年度となりました。

このブログを読んでくださっている社長様の中には

新入社員を迎え、職場の雰囲気が変わったところも

多いかと思います。

新たな気持ちで本年度も頑張っていきましょう!

さて、前回は様々な「届出」について

お話しさせて頂きました。

今回は以前に少しお話しした税制改正のお話しをさせて

頂こうと思います。

以前に税制改正のうち

「役員給与の損金不算入制度の廃止」

「個人所得税の扶養控除・生命保険料控除の変更点」

についてお話しさせて頂きました。

今回は「中小企業の交際費の損金算入の特例延長」

というものについてお話しします。

社長様、取引先との飲食代は

原則、経費にならないことはご存知ですか?

しかし、現在は特例として

資本金が1億円以下の法人については

接待交際費の一部を経費として

算入できることとなっています。

上記に該当する法人の経理をされている方は

取引先などとの飲食代について、

普段の経理処理は「接待交際費」で処理されていると思います。

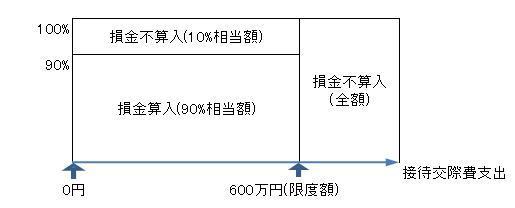

この「接待交際費」は経理処理上では全額経費となっていますが

法人税の計算をする際、10%部分については

損金(税務上の経費)にできないことになっています。

また、交際費の支出が600万円以上の場合には

600万円までが上記の適用を受けられ、

600万円を超える部分については全額損金不算入となります。

図にすると以下のようになります。

あくまでこれは特例であり、

当初の適用期限がH22年3月31日までとなっていました。

しかし、今回の税制改正で2年延長され、

H24年3月31日までとなりました。

これは税制改正には関係ないのですが

取引先との飲食代のうち

1人当たり5,000円以下のものについては

交際費ではなく会議費などの科目で処理することが

認められています。

但し日付や相手先、人数など詳細を分かるように

しておかなければいけませんので注意してください。

この処理をすれば交際費として扱わないので

全額損金(法人税上の経費)に算入できるので

ちょっとした節税にもつながります。

ぜひ有効に活用してください。

次回は今回と同様、税制改正についてお話しさせて頂きます。

法人税や消費税、所得税など税金に関する

ご質問、ご相談がある方はぜひ一度

日下部税理士事務所まで。

H22年4月9日

横浜市泉区の会計事務所

日下部文映税理士事務所

〒245-0002 横浜市泉区緑園1-4-16 フォンテーヌ緑園302

お問合せ専用フリーダイヤル 0120-517-513

◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇