横浜市の税理士事務所

日下部税理士事務所

こんにちは。

ワールドカップ、盛り上がっていますね!

私も日本戦はもちろん、他国の試合もチェックしています。

デンマーク戦、勝って予選突破してほしいですね。

前回までは予定納税についてお話しさせていただきました。

今回は、設立時に消費税等の納税義務が無い事業者(以下「免税事業者」)が

消費税等の納税義務が発生した場合(以下「課税事業者」)の

注意点をお話しさせていただきます。

原則的に設立時の資本金が1,000万円未満の法人は免税事業者として

事業を開始します。

その後、消費税等の対象となる売上が1,000万円を超えた課税期間の

2年後から課税事業者となります。 ※例外あり

まずは「消費税課税事業者届出書」という届出書を納税地の所轄税務署長に提出します。

提出期限は特にありませんが、消費税法では速やかに提出しなければならない。

となっているので提出をするようにしてください。

また、届出書が送付されてこないので注意してください。

そして決算申告をする時に法人税や地方税と一緒に消費税等の申告を行います。

免税事業者が課税事業者となった場合、

本則課税方式と簡易課税方式のどちらかで納付額を計算していきます。

(本則課税方式と簡易課税方式についてはコチラ)

もし、本則課税方式で消費税等の計算をする時は

前期末に計上した棚卸資産に注意しましょう。

前期末は免税事業者の為、消費税等の計算はしていません。

その為、前期末の棚卸資産に係る消費税等の金額も考慮されていません。

そのままにしておくとどうなってしまうのか?

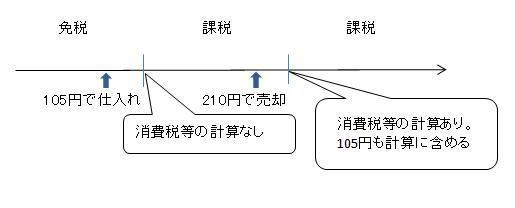

例えば前期末に商品105円を仕入れたが、期末の時点で売れ残っているので

棚卸資産に105円を計上しているとします。

その105円の商品を課税事業者となった当期に210円で販売したとします。

消費税等は物を購入または売却した時に計上されるので

105円の商品に係る5円の消費税等は

210円で販売した際に係る10円の消費税等から控除できません。

当期の消費税等の納税額を計算すると10円となります。

もし、商品105円を課税事業者になった当期に仕入れていれば

105円に係る消費税等を控除できるので

10円−5円=5円となります。

このように仕入れを行った時期によって納税額が変わってしまうので

消費税法では免税事業者から課税事業者となる時は、

免税事業者の時に仕入れ、売れ残った商品(棚卸資産)については

課税事業者になった課税期間の消費税等の計算に含めて良い。

ということになっています。

細かい話しですが、計算を正しくやれば結果的に

税額が少なくなることもあります。

頭の片隅に入れておいて頂ければと思います。

法人税や消費税、所得税など税金に関する

ご質問、ご相談がある方はぜひ一度

日下部税理士事務所まで。

H22年6月24日

横浜市泉区の会計事務所

日下部文映税理士事務所

〒245-0002 横浜市泉区緑園1-4-16 フォンテーヌ緑園302

お問合せ専用フリーダイヤル 0120-517-513

◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇◆◇◇◇